昨天晚上跟一对在上海工作的夫妻朋友吃饭,听他们讲述自己买房的经历。 朋友工作多年存了七八十万元,去年初打算在上海郊区买首套房。当时夫妻俩缴社保已足两年,并未受到限购政策影响。然而看房期间,上海突然出台限购政策,买房门槛瞬间提高,要求缴的社保从满两年延长至满五年。 因为女方有北京户口,买不了房的朋友回北京买房。本来有点犹豫,毕竟工作地不在北京,但还是问周边亲朋好友借了七八十万元,最终定下首付买了一套近五百万元的房子。夫妻两年收入大概35万元,贷款300多万元,月供1.6万元,光还银行一年大概要19万元。 我替朋友感到担忧且焦虑,年纪轻轻,刚三十出头,就背负四百多万元债务。但夫妻俩却觉得很幸运,因为买的房已从五百万元升值到了六百万元,而且今年也出台了更为严厉的限购政策。

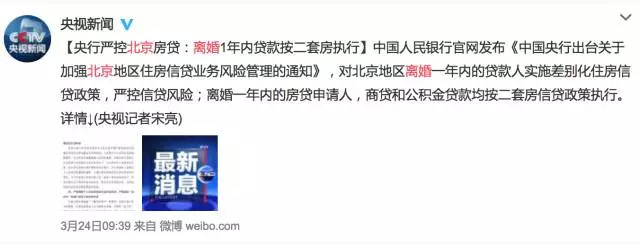

3月24日北京出台更严厉的限购措施 我理解房子能给人带来某种程度的安全感,但理性的我依然不能理解有人愿意借这么多钱去追逐丧心病狂的房价。且不说带来的安全感是否能覆盖买房所需承受的压力,租房比买房“划算”毕竟是板上钉钉的事,而且政策上还这么刁难,真没必要受这番气。 然而,朋友并不会这么思考。当然,我只能说,我有我的理性,朋友也有朋友的计算,我并不能说我的理性一定比朋友的计算更高明。 朋友解释说,买房确实可以给很多人安全感,很多电视剧也提到了这一点。但日常生活中,更为重要的考虑可能并不是个人的安全感,而是一个家庭的未来,比如子女未来的教育。 毫无疑问,现在的教育是狗屎,但受到当前社会价值序列的影响,即便如此,父母还得认,还是要想尽办法把子女送到那些相对没那么狗屎的学校去,为的只是不让孩子输在起跑线。 这类学校要么公立,要么私立。如果私立,现在最不差的学校,大概一年学费就要十多万。如果读公立,要去好的,那就要买学区房。选择前者,几年后,要损失几十万元,但选择后者,不仅有房子,而且房子还有升值空间。所以,思来算去,可能为了孩子而买房”是理性的。

但一套房近500万元,手上只有80万元,去哪里再凑近七八十万元来付首付呢?朋友解释说,“一旦你决定买房,你会想尽办法把周围的钱都借光的”。 在一个信用危机的时代,一提借钱,瞬间好友变路人。当然,父母永远是父母,所以如果实力允许,那么双方父母一定能慷慨解囊。搭上退休工资不说,几十年存款也必定会在顷刻间掏空。 但是,把父母的几十年存款都搭进去,不是会使得父母风险无数提高吗?在一个看病贵的离谱,但保障体系又匮乏的要命地方,父母万一生病怎么办?然而,父母并不会这么思考。在父母看来,帮子女买房不仅普遍,有时候甚至是顺理成章。在一个家文化胜于个人主义独立文化的国度里,问父母借钱,等于向父母要钱,并不用还。 但钱依然不够,怎么办?利用银行的“睁一只眼,闭一只眼”,以消费贷套现的方式来凑首付。具体怎么干,我不清楚,但总有办法。虽说中国人信用不好,但是私人欠银行钱不还的例子,我倒是听得少。更多的例子,是借高利贷不还。

凑满了首付当然没完,日子还长着。光每个月还贷就要1.6万元,如果其它借来的钱也要还,我看每个月还钱就要还两万元,怎么吃得消? 吃不消,但是会渐渐吃得消。朋友依然考虑的周到:房子一天一个价,但是工资一年才一涨,今天不买,明天更买不起,钱必然贬值,但房子好歹是在升值,投任何理财产品都没有投房子来得保值。更何况,每年银行贷款的利率还没有房价的涨幅高,所以即便现在有压力,过几年资产近一步泡沫化的时候,还贷就会轻松很多。 但房子万一跌怎么办呢?朋友坚信房子不可能会跌。首先,历史证明从来没跌过。从90年代初开始,就有人唱衰房价,但房价一路涨,越早买房赚得人越多,以后也会如此。其次,每次跌都是短期跌,而且跌了后,政府就出来干预,保证继续让它涨。历史与政府的双保险,中国人信这一套。 但如果房子真跌了,也不用担心,银行扛不住崩盘的话,大家都还不起钱,法不责众,也没人拿我有办法。 三十岁左右的年轻人,本该处在最有战斗力,最有创造力的人生阶段,但这会儿却把精力都撂在了房市的角逐中。我不知道朋友的选择对不对、好不好,但是我看得出,每一个疑问都已经被朋友考虑过了,而最终的结局似乎也都在她的算盘里。我说我理性,但朋友的算计似乎更精明,她运筹帷幄。

怕孩子不能上学、怕货币贬值、相信父母会支持、相信政府会护着,各种复杂情绪、动机以及信念,盘根错节在一起。 你说你在为他们担心,但他们却在暗中庆幸。你说你为他们焦虑,但他们可能在嘲笑你的自作多情。你说你看到的是中产阶级的困境,但中产阶级却沉浸在一片狂欢中,相信自己赶上了一场永不散的筵席…… 我只希望,我们处在一个盛世之中,并且这个盛世能延续得久一点再久一点。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2017-4-17 11:06:03

发表于 2017-4-17 11:06:03

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

发表于 2017-4-20 19:50:06

发表于 2017-4-20 19:50:06